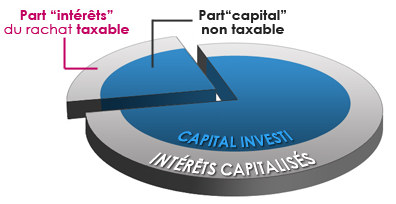

L’administration fiscale considère que chaque rachat sur une assurance vie est composé proportionnellement au capital en compte, d’une partie de capital versé non assujetti à l’impôt et d’une autre partie d’intérêts ou plus-values, taxable.

1. Calculer la part taxable d'un rachat sur une Assurance vie

L'Administration Fiscale considère que tout retrait est composé d'une partie capital non imposable et d'une partie intérêts

taxable.

Appliquez la formule suivante pour connaître la partie taxable de votre 1errachat partiel:

Au-delà, pour les rachats partiels suivants, demandez à votre assureur le montant de la part taxable.

Exemple : souscription avec 100 000€ investis sur le fonds en euros. À l’issue de la 1ère année, l'épargne nette atteinte est de 104 000€

(charges sociales prélevées). Vous avez donc gagné 4 000€ et décidez de retirer cette même somme (rachat partiel) pour vous offrir un voyage.

La part « intérêts » de votre rachat soumise à fiscalité ne représente que 154€ alors que vous avez retiré 4 000€.

2. La fiscalité applicable en cas de rachat sur une Assurance vie

Depuis la dernière loi "Macron" sur la fiscalité de l'assurance vie 2017 sur les rachats partiels ou total, il faudra distinguer 2 situations:

- Souscription et primes versées avant le 27 septembre 2017;

- Souscriptions et primes versées après le 27 septembre 2017.

La grande nouveauté: Le prélèvement Forfaitaire Unique" de 30% (PFU), un package comprenant à la fois le prélèvement forfaitaire de 12,8 % et les cotisations sociales de 17,2%.

Découvrez la fiscalité qui s'appliquera en cas de rachat partiel ou totale sur vos assurances vie, selon les situations suivantes:

Fiscalité assurance vie, pour les primes versées après le 27 septembre 2017

Comme auparavant, l'option "impôt sur le revenu" pourra être retenue toutefois, la procédure sera différente.

Cette solution sera intéressante pour les contribuables non imposables ou d'autres éligibles à des exonérations spécifiques selon leur situation (cf. ci-après).

Au-delà, dans la plupart des cas, il conviendra de prévilégier le PFU comme imposition des plus-values mobilières.

| Ancienneté du contrat | Fiscalité applicable |

|---|---|

| de 0 à 8 ans |

PFU de 30%, dont détail:

|

| Après 8 ans |

Pour les primes versées inférieures ou égales à 150 000€ : Taux de 24,7 %

Pour les primes versées supérieures à 150 000€ : Taux de 30 %

L'abattement annuel de 4600€ pour un célibataire ou 9200€ pour un couple reste en vigueur |

Fiscalité assurance vie, pour les primes versées avant le 27 septembre 2017

La fiscalité suivante s'applique pour tous les versements effectués depuis le 01/01/1998.

| Ancienneté du contrat | Fiscalité applicable |

|---|---|

| de 0 à 4 ans |

Fiscalité au choix + Prélèvements sociaux de 17,2%

|

| de 4 à 8 ans |

Fiscalité au choix + Prélèvements sociaux de 17,2%

|

| Après 8 ans |

Après abattement, fiscalité au choix + Prélèvements sociaux de 17,2%

Abattement annuel de 4600€ pour un célibataire ou 9200€ pour un couple |

3. Cas d’exonérations

Les intérêts sont exonérés d'impôt sur le revenu (et non de prélèvements sociaux) lorsque le dénouement du contrat vie résulte (pour l’adhérent ou son conjoint) :

- d’un licenciement (hors rupture conventionnelle)

- d’une mise à la retraite anticipée

- d’une cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

Toutefois,si le dénouement du contrat d'assurance vie résulte d'une invalidité de 2ème ou 3ème catégorie de l'assuré ou son conjoint, les intérêts seront exonérés non seulement de l'impôt sur le revenu mais également des prélèvement sociaux.

Vous l'aurez compris, si vous vous trouvez dans une de ces situations, il conviendra d'opter pour l'intégration des intérêts dans vos revenus, en fournissant tous les justificatifs à l'assureur au moment du rachat.

4. Les prélèvements sociaux

Le taux des prélèvements sociaux est, depuis le 1er Janvier 2018, de 17,2%.

Sur les contrats d'assurance vie multisupports, les contributions sociales sont prélevés à la source par la compagnie d'assurance.

Pour les gains issus des fonds euros, ce prélèvement est réalisé chaque année au 31 décembre, même en l'absence de rachat.

Pour les plus-values réalisées sur les unités de compte (OPCVM, Trackers, SCPI de rendement,etc.), le prélèvement sera effectué au moment du rachat, quelle que soit l'option fiscale choisie.

Au moment de rachat sur votre contrat vie, si une moins-value est constatée à cause des unités de compte, l'excédent des cotisations sociales, déjà prélevées au titre des plus-values

réalisées sur les fonds euros, sera reversé sur le contrat.

Détail: CSG (9,9%), CRDS (0,5%), Prélèvements sociaux (6,5%), Contributions additionnelles (0,3%).

Cas d'exonération totale des prélèvements sociaux 17,2%

Les fançais non résidents fiscaux sont exonérés des prélèvements sociaux sous condition de prouver leur expatriation chaque année.

Cas de déductibilité partielle des prélèvements sociaux

Les assurés qui optent au moment du rachat pour l'intégration des produits à l'impôt sur le revenu, peuvent déduire de l'assiette des intérêts imposables une partie de la CSG à hauteur de 6,8%.

LISTE DES QUESTIONS QUESTION SUIVANTE