Mon Conseiller Patrimoine vous informe que suite à l'abrogation de la réponse ministérielle Bacquet qui n'a pas encore été publiée au Bofip et la nouvelle réponse ministérielle CIOT du 23 février 2016, l'information présentée ci-dessous est erronée et sera mise à jour très prochainement.

Vous êtes mariés sous le régime de la communauté universelle avec clause d'attribution intégrale des parts.

Comme vous le savez, il s'agit du régime patrimonial le mieux adapté à la protection du conjoint en cas de décès.

Les avantages de la communauté universelle + clause:

- Tout le patrimoine est en commun (pas de biens propres,

contrairement à la communauté légale).

- Lors du 1er décès, le conjoint survivant conserve la totalité du patrimoine, hors sucession.

- La succession s'ouvre qu'à partir du 2sd décès.

Votre conjoint est totalement protégé, notamment, en présence d'héritiers réservataires (enfants). La succession ne se réalisera qu'au

2sd décès.

C'est en cet unique point que ce régime peut présenter certaines limites notamment d'ordre fiscales pour les futurs héritiers!

À trop vouloir protéger son conjoint (ce qui est une très bonne chose), on en oublie peut-être ses enfants ...

Avant de co-souscrire une assurance vie, posez-vous les bonnes questions.

Est-ce que mon unique objectif est de protéger mon conjoint en cas de décès? au détriment des

enfants? (hypothèse n°1)

Vos enfants ne percevront absolument rien avant le 2sd décès selon votre régime matrimonial:

Souhaitez vous leur transmettre malgré tout une partie de votre patrimoine au 1er décès tout en laissant

à votre partenaire suffisamment pour vivre aisément? (hypothèse n°2)

La succession s'ouvrant qu'au 2sd décès, selon l'importance du patrimoine successoral en question, les droits de succession

risquent d'être élevés pour les enfants.

Savez-vous qu'il existe une solution pour que votre conjoint continue à bénéficier de l'intégralité du

patrimoine après votre décès, tout en privilégiant vos enfants? (hypothèse n°3)

Protéger son conjoint avec l'Assurance vie, en présence d'enfants

3 hypothèses

1. Votre unique objectif est votre conjoint!

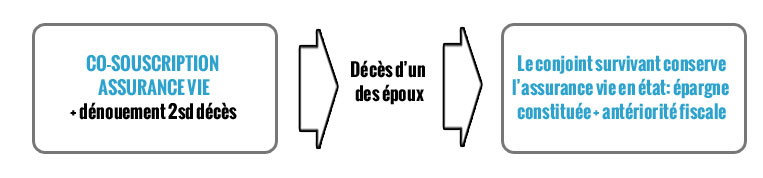

Co-souscrire une assurance vie avec dénouement 2sd décès

Au 1er décès, le contrat assurance vie n'est pas dénoué (ce qui est la principale différence avec la souscription sur

une tête ou le contrat est automatiquement dénoué).

Cela permet au conjoint survivant de conserver le contrat en état avec tous ses avantages acquis jusqu'alors: la totalité de l'épargne constituée + l'antériorité

fiscale du contrat (avantageuse pour les rachats partiels ultérieurs).

Ce type de souscription d'assurance vie cumulé au régime de la communauté universelle + clause d'attribution intégrale des parts ont vocation à protéger

exclusivement le conjoint survivant au regard des autres héritiers, dont notamment les enfants (héritiers réservataires).

Ce ne sera qu'au 2sd décès, que la succession s'ouvrira à ceux-ci.

Les conséquences pour les héritiers: les enfants

Les enfants n'ont aucuns droits sur le patrimoine avant le 2sd décès.

Les enfants ne bénéficient pas des réductions de droits de

succession au 1er décès: abattement de 100 000 € par enfant définitivement perdus.

Les enfants ne profitent pas non plus des avantages de

l'assurance vie en terme de succession: abattement par bénéficiaires de 152 500 € pour la partie investie et capitalisée jusqu'aux 70 ans du défunt, ...

(uniquement applicables lors du dénouement de l'assurance vie)

N'ayant de droits sur le patrimoine qu'au moment de la succession suite au décès du 2sd conjoint,

selon l'importance de celui-ci, les droits de succession à payer risquent d'être très onéreux pour les enfants.

Pour pallier ce constat, si cela vous intéresse, nous allons vous proposer 2 solutions intermédiaires où le conjoint sera le principal favorisé mais

non au détriment des héritiers.

2. Mon conjoint avant tout mais pas au détriment des enfants

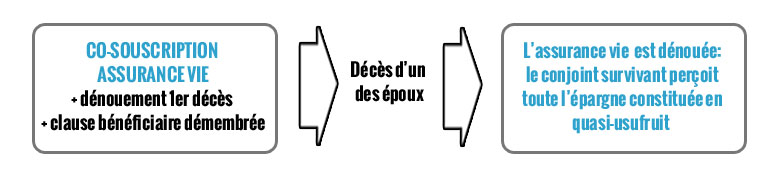

Co-souscription d'un contrat vie avec dénouement 1er décès + clause démembrée

Sous le régime de la communauté universelle avec attribution intégrale des parts, la succession s'ouvre aux enfants qu'à partir du second décès sur la totalité

du patrimoine constitué par le couple décédé. Selon son importance, les enfants risquent de payer beaucoup de droits de succession.

Afin de réduire la masse successorale au second décès et ainsi limiter l'impact fiscal sur les enfants au titre de la successsion, il convient d'apporter une

modification sur le traitement de l'assurance vie au premier décès.

Le couple peut co-souscrire une assurance vie, avec dénouement au 1er décès et avec une clause bénéficiaire

démembrée: l'usufruit au bénéfice du conjoint survivant et la nue-propriété aux enfants.

Au 1er décès, le contrat assurance vie se dénoue et le conjoint survivant perçoit la totalité de

l'épargne constituée jusqu'alors !

Le conjoint reste donc entièrement protégé vis à vis des autres héritiers!

Il dispose du capital perçu comme il l'entend, sans contrepartie immédiate envers les héritiers (uniquement après son décès).

Seul inconvénient dans cette hypothèse, le conjoint survivant ne dispose plus de contrat assurance vie avec antériorité fiscale

(Fiscalité dégressive des rachats partiels sur l'assurance vie) sur lequel placer efficacement le

capital de l'assurance vie dénouée.

Pour éviter ce genre de déconvenue au conjoint survivant, il convient, dès l'origine, de co-souscrire 2 contrats assurance vie:

Une co-souscription assurance vie avec dénouement au 1er décès avec clause

démembrée, ou il y sera investi la quasi-totalité de l'argent commun du couple (pour réduire l'impact fiscal sur la succession des enfants, au second décès).

Une souscription à deux têtes, avec dénouement au 2sd décès, avec le

montant minimum contractuel (pour permettre au conjoint survivant de disposer d'une assurance vie avec antériorité fiscale sur laquelle verser les capitaux

issus du contrat dénoué au 1er décès).

Cette solution ne change fondamentalement rien pour le conjoint survivant car il perçoit toujours la totalité des capitaux placés sur les 2 assurances vie

(exonérés de droits de succession en totalité).

Néanmoins, cela permet de réduire l'actif successoral taxable au 2sd décès et ainsi, réduire les droits de succession à

payer par les enfants, le cas échéant.

Dans ce montage, les droits des enfants nu-propriétaires se limitent uniquement à disposer d'une créance à l'encontre de la succession, uniquement

exigible suite au décès du 2sd parent. L'équivalent en valeur ou en nature leur sera restitué.

3. Vous souhaitez que vos enfants perçoivent un capital au 1er décès

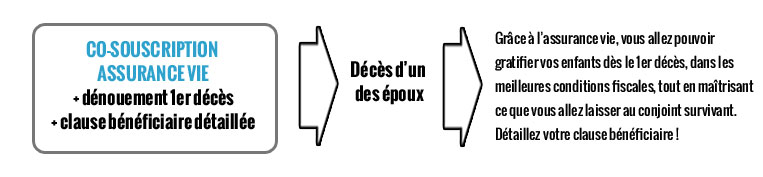

Co-souscription d'une assurance vie avec dénouement 1er décès

Lorsque vous êtes mariés sous le régime de la communauté universelle + clause d'attribution intégrale des parts, les héritiers sont évincés de tous droits sur

la succession jusqu'au décès du 2sd parent.

L'assurance vie est le parfait outil pour permettre à vos enfants de percevoir un capital dès le décès du 1er parent.

Si vous optez pour la co-souscription d'une assurance vie, il faudra choisir un dénouement au 1er décès en précisant sur la

clause bénéficiaire votre volonté de gratifier vos enfants.

La rédaction de la clause bénéficiaire d'une assurance vie est libre (si co-souscription: la clause doit être acceptée par le conjoint!) et vous avez la

possibilité de préciser tout type de volonté, comme par exemple:

- "mon conjoint pour 50% de la valeur de mon contrat et la différence 50% à répartir par parts égales aux enfants nés ou

à naître, vivants ou représentés";

- "les enfants nés ou à naître, par parts égales, vivants ou représentés (sans mentionner le conjoint)";

- etc. (nous consulter si besoin de conseils)

Avantages de ce type de montage:

- Permet de gratifier vos héritiers dès le décès du 1er conjoint, chose qui n'est pas prévue par le

régime matrimonial.

- Permet aux héritiers de bénéficier des différents abattements fiscaux de l'assurance vie en cas de décès;

- Réduit l'actif successoral du patrimoine transmis au 2sd décès;

- Vous maîtrisez le capital restant à votre conjoint dès le départ grâce à une clause bénéficiaire bien ficelée

Comme dans le cas précédant, il convient d'avoir une autre assurance vie co-souscrite avec dénouement au 2sd décès pour

permettre au conjoint survivant de réinvestir les capitaux prevenant du contrat dénoué, dans les meilleures conditions fiscales possibles.

Co-souscrire un contrat Assurance vie sans frais d'entrée

Pour protéger votre conjoint, nous vous proposons 2 contrats assurance vie sans frais d'entrée.

Souscrire une Assurance vie E-novline (Generali)

À partir de 150 €

0 % frais d'entrée, sur versements

Tous vos arbitrages GRATUITS

2 fonds euros: jusqu'à + 3,10% nets(1) en 2015

UC: + de 200 OPCVM, Trackers, SCPI

Découvrez l'assurance vie E-novline

Souscrire le contrat

Souscrire le contrat Frontière Efficiente

(Apicil)

À partir de 500 €

0 % frais d'entrée et sur versements

1 arbitrage gratuit par an

Apicil euro garanti: + 2,90% nets(1) en 2015

UC: + de 320 OPCVM

Découvrez l'assurance vie Frontière Efficiente

Souscrire le contrat