Au moment de votre retraite ou avant, vous pouvez disposer de votre épargne sous forme de compléments de revenus au travers des rachats partiels libres ou programmés : votre épargne est disponible et modulable à tout moment selon vos besoins et votre volonté.

L'assurance vie, des compléments de revenus sous forme de rachats partiels

Sur l'assurance vie, votre épargne est totalement disponible, vous retirez ce que vous voulez quand vous le souhaitez : il s'agira de faire des rachats partiels libres.

Vous avez également la possibilité d'automatiser ces retraits, en mettant en place des rachats partiels programmés.

Le système est très simple. Il vous suffit de déterminer librement le montant et la périodicité de vos retraits. Les sommes sont ensuite directement versées sur votre

compte courant (tout comme votre pension de retraite).

Vous choisissez aussi l’imposition à appliquer sur vos rachats (IRPP ou PLF?).

La mise en place et l’arrêt de ce mode de rachat automatique est gratuit.

Il n'y a aucuns frais appliqués sur vos rachats (hormis la fiscalité en vigueur).

Les rachats partiels libres ou programmés

Un avantage fiscal à la clé?

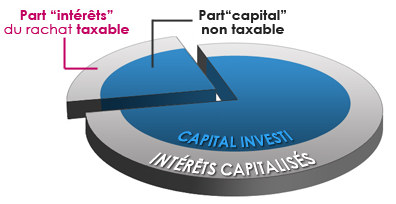

Seule la partie plus-value de votre rachat partiel est soumise à la fiscalité, la partie capital que vous avez investi y échappe.

Or, quand vous effectuez un rachat partiel, seule une infime partie de celui-ci représente la partie imposable : voir le mode de calcul de l’assiette taxable.

Exemple : vous versez 100 000 € sur le fonds en euros et à l’issue de la 1ère année, votre épargne vous a rapporté 4 % nets de frais de gestion et de prélévements sociaux.

Vous avez donc gagné 4 000 € et décidez de retirer cette même somme (rachat partiel) pour vous offrir un beau voyage.

La part « intérêts/ plus-value » de votre rachat soumise à fiscalité ne représente que 154 € alors que vous avez retiré 4 000 €.

Le mode de calcul de l’assiette taxable (règle de l’investi proportionnel), propre à l’assurance vie, réduit nettement l’incidence de la fiscalité en cas de rachats partiels.

Quelle fiscalité appliquer lors de vos rachats ?

Le choix entre l'imposition sur le revenu et le Prélèvement Libératoire Forfaitaire

La fiscalité de l'Assurance vie s'apprécie selon l'ancienneté du contrat. Celle-ci trouve son point de départ à la date de souscription du contrat et non lors de

chaque versement.

Fiscalité dégressive les 8 premières années:(hors prélèvements sociaux)

- entre 0 et 4 ans: IR ou PLF= 35%

- entre 4 et 8 ans: IR ou PLF= 15%

Fiscalité réduite voire nulle après 8 ans !

À l'issue des 8 ans du contrat Assurance vie, avant d'appliquer la fiscalité réduite "IR ou PLF=7,5%" sur les rachats,

vous bénéficierez d'un abattement annuel de 4 600 € si vous êtes célibataire ou de 9 200 € si vous êtes mariés (hors prélèvements sociaux).

Ces abattements sont appliqués sur le montant total des plus-values composant les sommes retirées durant l'année.

Le choix de la fiscalité à appliquer dépendra principalement du niveau de votre tranche marginale d’imposition (cf. votre avis d'imposition) et de l’antériorité fiscale

de votre contrat (plus ou moins de 8 ans?)

Lors de chaque rachat partiel, vous aurez 2 fiscalités au choix:

- Soit l’intégration des intérêts sur l’imposition de vos revenus (IR)

- Soit appliquer l’imposition forfaitaire (PLF)

Remarque : en optant pour l’intégration des intérêts à l’impôt sur le revenu, vous pouvez déduire une partie de la CSG l’année suivante, ce qui réduit

encore la note fiscale (aucune démarche à réaliser : la CSG déductible est directement mentionnée sur votre déclaration préremplie).

À savoir: les prélèvements sociaux (15,5%) sont retenus à la source lors de tout retrait, quelque soit la fiscalité choisie: PLF ou IR. A compter du 1er juillet 2011, pour les contrats multisupports, les prélèvements sociaux sont directement prélevés sur les résultats annuels du "Fonds Euro" au 31 décembre et lors des rachats effectués sur les "Unités de comptes".

LISTE DES CONSEILS CONSEIL SUIVANT